Financiële klap voor Rusland

Jan Limbeek

In de eerste helft van 2008 leek er nog weinig aan de hand met de Russische economie. Alles groeide hard: de export, de import, het begrotingsoverschot, de reële lonen, de economie als geheel. De prijzen rezen de pan uit. De inflatie was gedurende de zomer 15 procent. Het IMF en de Wereldbank waarschuwden in juli ieder apart voor oververhitting van de economie.

De wereldwijde kredietcrisis vanaf september heeft dit beeld echter geheel gewijzigd. Rusland is zwaar getroffen, ook al omdat de olieprijs na juli in een vrije val belandde, terwijl de laatste jaren de schuldenlast sterk toenam. Eind juni 2008 was de gezamenlijke waarde van de beurs (RTS en MICEX) 30.000 miljard roebel (1280 miljard dollar), 90 procent van het bruto binnenlands product van 2007. Sindsdien is de beurswaarde met 70 procent afgenomen.

Veel Russische economen vinden de anti-crisismaatregelen die de Russische overheid neemt redelijk, omdat ze lijken op maatregelen die westerse regeringen doorvoerden. Maar een blik op de financiële dekking van de maatregelen laat zien dat de betaalbaarheid ervan niet vol te houden is.

Tabel 1 laat zien hoe snel de schuldenopbouw verliep. Alleen al in 2007 steeg de schuldenlast met meer dan 150 miljard dollar. De schuld van de overheid is zo goed als verdwenen en bedraagt nog 2 procent van het bbp. De schuldenopbouw komt voor rekening van banken en ondernemingen. Dit geldt ook voor (semi)staatsbedrijven en -banken (ruim 150 miljard dollar). Als hun schulden meegeteld worden, is de overheidsschuld helemaal niet gedecimeerd, maar juist sterk toegenomen.

| 1 jan. 2005 | 1 jan. 2006 | 1 jan. 2007 | 1 juli 2007 | 1 jan. 2008 | 1 juli 2008 | |

|---|---|---|---|---|---|---|

| Totale buitenlandse schuld | 213,5 | 257,2 | 310,6 | 391,9 | 463,5 | 527,1 |

| Overheid* | 97,2 | 71,1 | 44,7 | 40,8 | 37,4 | 34,7 |

| Banken | 32,3 | 50,1 | 101,2 | 131,0 | 163,7 | 192,8 |

| Niet-financiële ondernemingen | 75,7 | 125,0 | 160,7 | 212,0 | 253,5 | 295,5 |

| Monetaire instellingen | 8,2 | 11,0 | 3,9 | 8,2 | 9,0 | 4,2 |

* De schuld van de overheid omvat ook die van de regionale overheden.

Bron: Centrale Bank van Rusland (www.cbr.ru)

Bron: Centrale Bank van Rusland (www.cbr.ru)

Omdat buitenlandse leningen goedkoper waren dan Russische leningen hebben Russische bedrijven en banken veel geleend in het buitenland. De leningen aan de Russische bedrijven en banken konden zo groot zijn omdat ze veel onderpand konden bieden in de vorm van de waarde van hun aandelen.

Tot en met 2009 moet Rusland zo'n 120 miljard dollar aan buitenlandse leningen terugbetalen. In de huidige omstandigheden kan slechts een klein deel geherfinancierd worden. Nieuwe buitenlandse kredieten zijn evenmin te verwachten.

De Russische overheid gaat vele tientallen miljarden dollars uitgeven om bedrijven te helpen hun schulden te herfinancieren, goedkope leningen te verstrekken en om aandelen te kopen in de niet-bancaire sector. Daarnaast worden er belastingverlagingen, rentesubsidies, extra staatsbestellingen en dergelijke doorgevoerd.

Deze uitgaven zijn nog verdedigbaar, hoewel een deel bedoeld is om bedrijven verder te nationaliseren. Het aandeel staatsbezittingen in de economie zal daarmee nog sterker toenemen. De Russische overheid is nog slechter in zakendoen dan westerse overheden.

Slechter verdedigbaar is de hoge groei van de overheidsuitgaven en - vooral - de maatregelen om devaluatie van de roebel te voorkomen. Door de daling van de olieprijs krijgen de Russen hun welvaartsgroei niet meer automatisch binnen. In deze omstandigheden is het verstandig de roebel iets in waarde te laten zakken. Daardoor daalt de prijs van eindfabrikaten en stijgt de prijs van de import. Dit stimuleert weer de export en daarmee de productie van Russische waren en dit drukt weer de import.

Sinds 2000 was de roebel elk jaar reëel in waarde gestegen. De harde roebel stimuleerde de politieke leiding zelfs hardop te dromen over Moskou als financieel centrum en de roebel als regionale reservevaluta.

Vanaf augustus 2008 nam de netto uitstroom van kapitaal echter grote vormen aan. Bedrijven en banken hadden nauwelijks nog toegang tot buitenlands kapitaal en moesten hun leningen terugbetalen. Intussen stokte de toevloed van petrodollars. De inflatie, die de hele zomer op 15 procent stond, nam slechts weinig af. In deze omstandigheden neemt zonder tegenmaatregelen de nominale en waarschijnlijk ook de reële waarde van de roebel af.

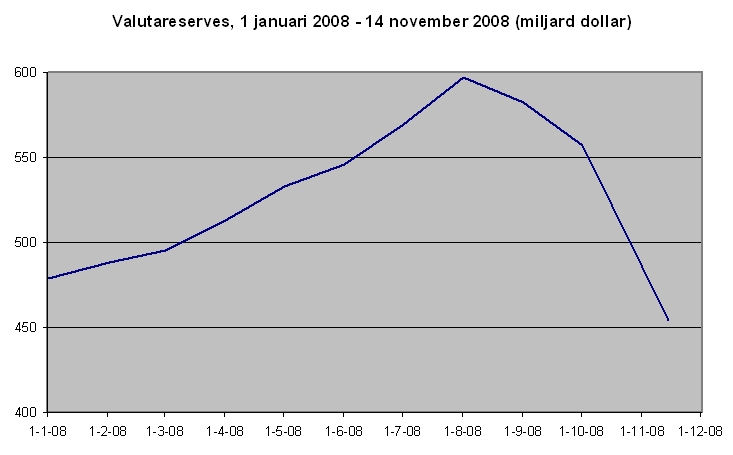

Helaas wilde de politieke leiding de waarde van de roebel verdedigen en ze zette daartoe de grote valutareserves in. Devaluatie wilde men voorkomen.

Dit harde roebelbeleid was niet alleen onwenselijk vanuit economisch standpunt (het remt de export en stimuleert de import), het was ook tot mislukken gedoemd met zo'n grote netto uitstroom van kapitaal en een devaluatieverwachting van de markt. Sinds augustus 2008 verspilde de overheid zo'n 150 miljard dollar aan deze kansloze en onwenselijke exercitie.

Pas in november gaf de overheid enigszins toe: op 11, 24 en 28 november verbreedde de CBR de bandbreedte van de roebel in beide richtingen met telkens 30 kopeken ten opzichte van het mandje met euro's (45 procent) en dollars (55 procent). De roebel wordt aldus in stapjes gedevalueerd. Als de roebel het plafond nadert, wordt het volgende stapje van kracht. Naar verwachting volgen er nog verdere stapjes.

De overheid jaagt de opgebouwde overheidsbesparingen van de afgelopen zeven jaar er nu in hoog tempo doorheen. Blijkbaar gaat de regering ervan uit dat de crisis in de economie en de olieprijs tijdelijk is, want op dit tempo interen op de reserves kan men niet lang volhouden.