Poetins economie

Jan Limbeek

De Russische economie heeft het onder Poetin (augustus 1999-mei 2008)

enorm goed gedaan. Al een half jaar na de roebelcrisis van augustus 1998

begon ze sterk te groeien. De voornaamste aanjager was de devaluatie

van de roebel, waardoor er weer vraag kwam naar Russische producten

en bedrijven konden concurreren. Vanaf het jaar 2000 werd de groei in

toenemende mate gedragen door de hoge grondstoffenprijzen. De economische

hervormingen in Poetins eerste termijn legden daarnaast een stevige basis

voor stabiele groei.

In de periode 2000-2007 bedroeg de economische groei jaarlijks 6,9 procent. Met dat percentage verdubbelt de economie in iets meer dan tien jaar. De Russische economie groeit dus hard, maar gemeten in dollars is ze al vervijfvoudigd tot 1250 miljard dollar in 2007, vanwege een grote reële waardestijging van de roebel ten opzichte van de dollar en overige valuta.

De roebel werd in die periode in Rusland veel minder waard (inflatie) maar leverde meer dollars op bij omwisseling. Met andere woorden, er zijn veel meer roebels bijgekomen, maar men hoeft minder roebels te betalen om een dollar te verkrijgen. In oktober 2002 kostte een dollar bijna 32 roebel en in oktober 2007 kostte een dollar minder dan 25 roebel. Een dollar kost nu evenveel roebels als in april 1999.

Dankzij deze jarenlange ontwikkelingen ligt de reële waarde van de roebel inmiddels boven het niveau van de crisis van 1998. Naar verwachting zal dit proces van reële waardestijging van de roebel nog wel even doorgaan. Een overwaardering ligt in het verschiet.

Het betrekkelijk zuinige beleid van de overheid in combinatie met de toestroom van energiegeld zorgt ervoor dat de Russische financiën er zeer goed voor staan. Een kenmerk van rijkdom is dat overheden makkelijk geld uitgeven, maar Rusland gaat tamelijk goed om met deze luxe. Dit blijkt als we kijken naar de begroting, het stabilisatiefonds, de reserves van de Centrale Bank en de staatsschuld.

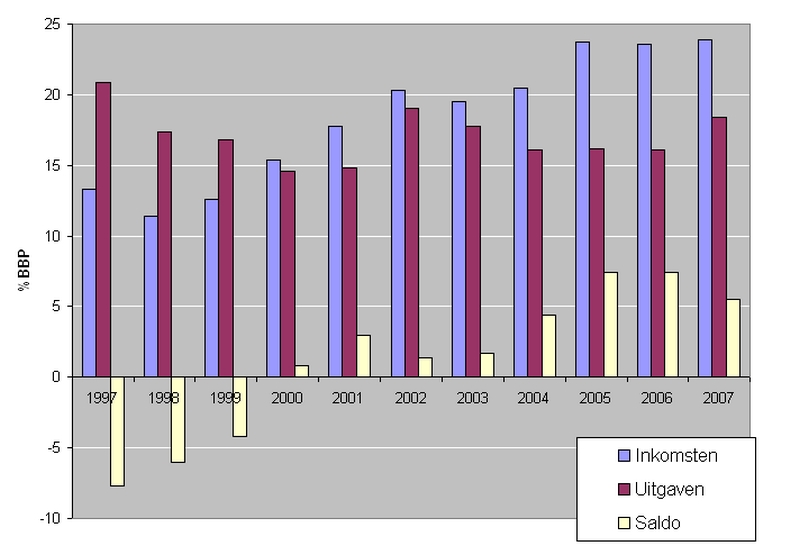

De federale begroting wordt conservatief gepland en vertoont sinds 2000 een overschot (zie figuur 1). Weliswaar zijn er altijd tussentijdse extra uitgaven, de inkomsten zijn ook altijd groter dan gepland. Minister van Financiën Aleksej Koedrin weet goed de hand op de knip te houden.

In verkiezingstijd lukt dit minder goed. Eind oktober 2007, aan de vooravond van de parlementsverkiezingen, besloot de regering de uitgaven te verhogen naar 20 procent van het bruto binnenlands product (bbp), terwijl de inflatie al aan het stijgen was. Op 21 januari 2008 zei Koedrin dat Rusland in 2008 343,3 miljard roebel (9,5 miljard euro) extra uitgeeft aan pensioenen en salarissen.

De verwachting is dat na de presidentsverkiezingen van 2 maart 2008 de uitgaven beperkt zullen worden. Aan de andere kant voorziet de begroting voor 2008-2010 in een uitgavenstijging van 2,5 procentpunt van het bbp.

Als dat uitkomt verwacht het IMF dat het begrotingsoverschot in 2009 verdwenen zal zijn. Maar als het bbp meer stijgt dan voorzien, zoals de afgelopen jaren het geval was, hoeven de uitgaven als percentage van het bbp niet zo hoog uit te vallen.

Opm. De groei van de inkomsten en uitgaven vanaf 2002 komt omdat een deel van de sociale premies (Gecombineerde Sociale Belasting) opgenomen werd in de begroting.

Bronnen: IMF (www.imf.org), Economische expert groep (www.eeg.ru), Ministerie van financiën (www.minfin.ru)

Vanaf 2004 steeg de olieprijs jaarlijks met tientallen procenten. De meeste grote olielanden zijn bevreesd voor een ongebreidelde toestroom van petrodollars omdat dit kan leiden tot de 'Hollandse ziekte', waardoor de nationale industrie wegconcurreerd wordt. Om dat te voorkomen stellen ze een spaarfonds in, waarin een groot deel van de petrodollars belandt.

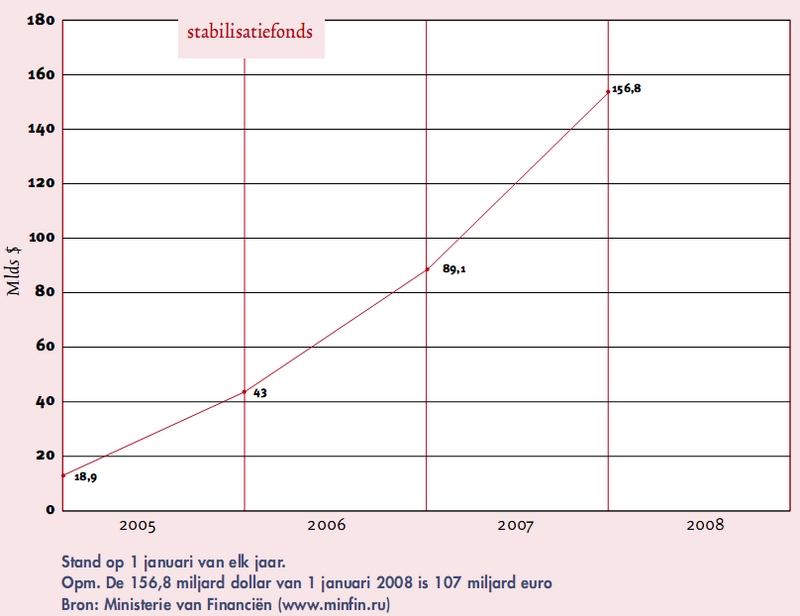

Rusland heeft ook zo'n spaarfonds, het stabilisatiefonds (zie figuur 2). De olie-export wordt zwaar belast en verdwijnt grotendeels in dit fonds, evenals het begrotingsoverschot.

Het stabilisatiefonds is bedoeld om inflatie of koersstijging van de roebel te beperken en de begroting en de economie te beschermen als de olieprijs daalt. Het stabilisatiefonds wordt geregeld gebruikt om de buitenlandse schuld voortijdig af te lossen. Minder gunstig is het als het fonds dient voor aflossing van de binnenlandse schuld, voor investeringen en voor de aanvulling van het tekort van het pensioenfonds, want zo komt extra oliegeld via een omweg toch in de economie terecht.

Tot nu toe wist de overheid de verleiding te weerstaan om een groot deel van het fonds te besteden. Het stabilisatiefonds kon hierdoor enorm in omvang toenemen. Koedrin verwacht dat het stabilisatiefonds eind 2008 meer dan 200 miljard dollar zal bevatten.

Begin februari 2008 werd het stabilisatiefonds verdeeld in een reservefonds en een nationaal welvaartsfonds. Als het reservefonds 10 procent van het bbp heeft bereikt, gaat het kapitaal naar het welvaartsfonds. Het staat nog niet vast waar dit fonds voor gebruikt gaat worden, maar grootschalige overheidshervormingen, zoals een pensioenhervorming, komen in aanmerking.

Aangezien het stabilisatiefonds in 2007 ruim 12 procent van het bbp uitmaakte, zwelt in 2008 het nationaal welvaartsfonds. Het hangt van de politiek af in hoeverre het welvaartsfonds daadwerkelijk besteed gaat worden.

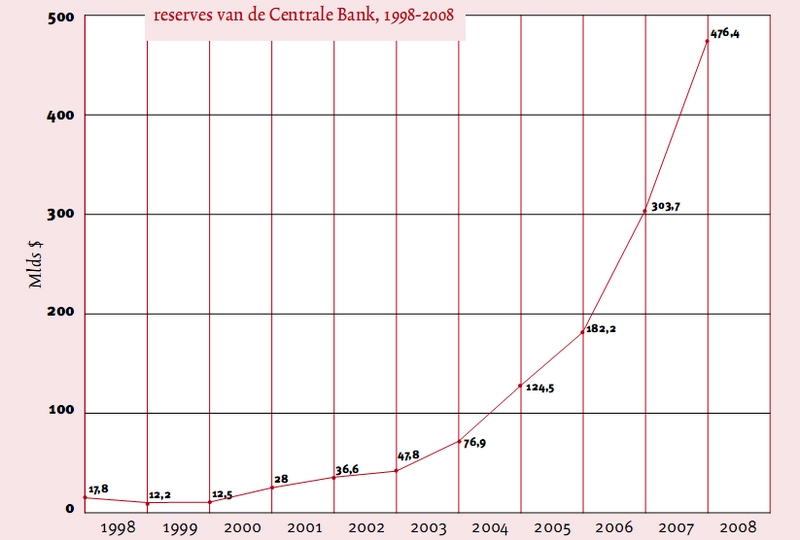

Na China en Japan heeft Rusland de grootste valutareserves ter wereld (zie figuur 3). De reserves van de Centrale Bank van Rusland (CBR) nemen enorm toe door de toestroom van energiegeld en doordat men de koers van de roebel nominaal stabiel wil houden.

De CBR koopt valuta op in ruil voor roebels. Daardoor nemen niet alleen de valutareserves snel toe, maar ook de geldhoeveelheid in Rusland zelf. Dit laatste is een van de oorzaken van de opgelopen inflatie (12 procent in 2007).

Stand op 1 januari van elk jaar

Bron: Centrale bank (www.cbr.ru)

In 2007 groeiden de valutareserves van de Centrale Bank met 173 miljard dollar. Onderdeel van de valutereserves is het stabilisatiefonds, dat er netto 70 miljard dollar bij kreeg. Het afgelopen jaar werd de staat dus 173 miljard dollar (120 miljard euro) rijker. De verwachting is dat het zuinige beleid wordt voortgezet.

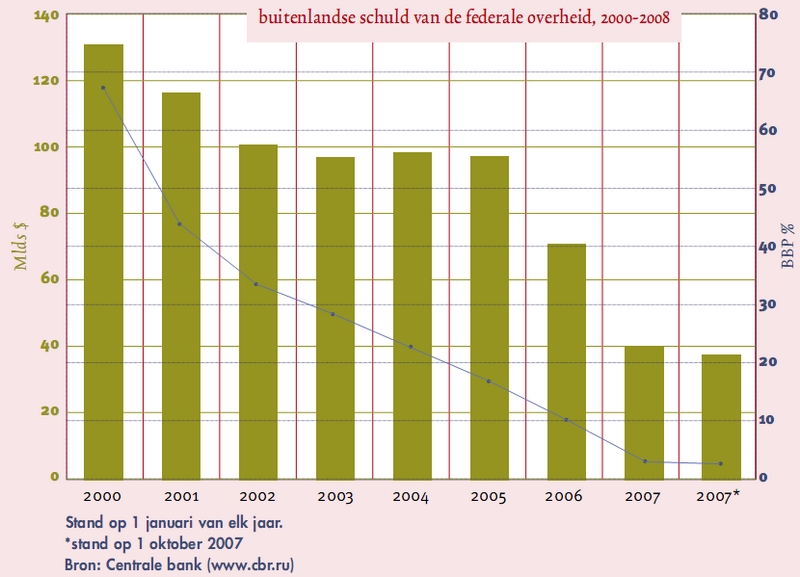

Dankzij dit beleid is de Russische staat nu zeer rijk. Als de grondstoffenprijzen hoog blijven, wordt de Russische staat in hoog tempo nog rijker. Bovendien is de staatsschuld grotendeels afgelost (zie figuur 4).

Dit verklaart mede de assertiviteit van Rusland: het land is niet meer afhankelijk van buitenlandse leningen. Het buitenland is juist afhankelijk van Rusland geworden, vanwege de energievoorziening en omdat de Russische overheid veel geld in kas heeft, dat ze in het buitenland zou kunnen besteden.

Alles heeft een keerzijde, de Russische rijkdom ook. De enorme toestroom van valuta in Poetins tweede presidentstermijn, waar de Russen niets extra voor hoefden te doen, resulteerde in het vrijwel stopzetten van de economische hervormingen en in een duidelijke toename van de staatsinvloed op de economie. Deze invloed uit zich in onder meer de vestiging van staatsconglomeraties op het gebied van vliegtuigbouw, scheepsbouw, rakettenbouw en machinebouw.

De dikkere vinger van de staat in de economische pap heeft op termijn negatieve consequenties voor de economische groei. De staat is nu eenmaal slecht in zaken. Dat geldt overal, maar zeker in Rusland.

Het streven naar diversificatie van de economie om minder afhankelijk te zijn van simpele grondstoffenexport is in de huidige omstandigheden hopeloos. Het besteden van een deel van de rijkdom in Rusland leidt tot een reële wisselkoersstijging en verdrijft daardoor op termijn de 'maakindustrie' van de binnen- en buitenlandse markt.

De vooruitzichten voor de periode na Poetin zijn niet onverdeeld gunstig. Hogere inflatie, ruime overheidsuitgaven en veel meer importen, eten mogelijk een groot deel van de economische groei op.

Als de olieprijs niet meer met tientallen procenten stijgt en er verder niets verandert, kan de economische groei verdwijnen. Om de welvaart in stand te houden en de importen te financieren zal Rusland dan interen op de opgebouwde reserves. Rusland is weliswaar rijk, maar een garantie voor toekomstige bloei is dat niet.

Het gros van de Russische elite, verblind door de huidige rijkdom en economische groei, ziet dit gevaar niet. Te midden van een mogelijke mondiale recessie spreken zij doodgemoedereerd van de Russische beurs als 'toevluchtsoord' voor het internationale kapitaal en van Rusland als 'eiland van stabiliteit'.